Dla domu

Dla domu  Dla biznesu

Dla biznesu Kalkulatory opłacalności

Kalkulatory opłacalności  Dotacje

Dotacje Nasze realizacje

Nasze realizacje O nas

O nas

Przedsiębiorstwa, ze względu na większe zapotrzebowanie energetyczne, zazwyczaj korzystają z o wiele mocniejszych instalacji fotowoltaicznych niż gospodarstwa domowe. To, z kolei, wiąże się z wyższymi kosztami poniesionymi na wstępie inwestycji. Istnieją oczywiście sposoby, które mogą pomóc obniżyć poniesione wydatki, a jednym z najczęściej stosowanych rozwiązań jest jednorazowa amortyzacja, na z jakiej może skorzystać przedsiębiorstwo.

Z tego artykułu dowiesz się:

- Na czym polega amortyzacja fotowoltaiki (końcu tego artykułu),

- Warunki, jakie należy spełnić, by móc skorzystać z amortyzacji.

Amortyzacja fotowoltaiki a koszt uzyskania przychodu

Wydatki wliczane do kosztów uzyskania przychodów powinny mieć bezpośredni lub pośredni związek z prowadzoną działalnością. Natomiast ich poniesienie ma mieć wpływ na osiągnięty przychód lub przynajmniej zabezpieczenie źródła przychodów. Jako koszty uzyskania przychodów można zakwalifikować m.in. odpisy z tytułu zużycia środków trwałych.

Właśnie dlatego drugim pojęciem, niezwykle ważnym w tym kontekście jednorazowej amortyzacji fotowoltaiki, są środki trwałe. Zaliczamy do nich:

- budowle,

- budynki oraz lokale będące odrębną własnością,

- maszyny, urządzenia, środki transportu,

- inne przedmioty.

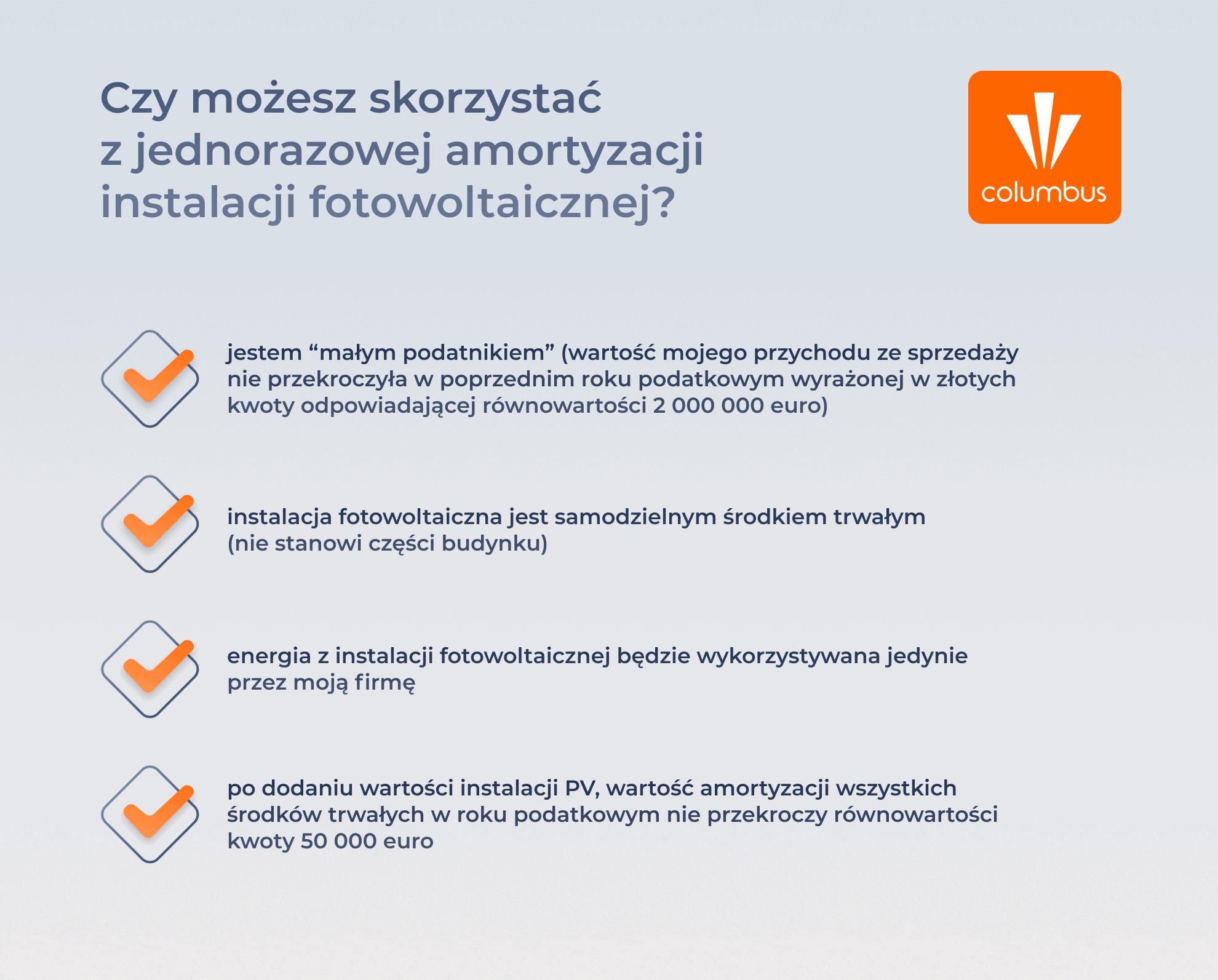

Muszą one jednak stanowić własność lub współwłasność podatnika, zostać nabyte lub wytworzone we własnym zakresie oraz być kompletne i zdatne do użytku w dniu przyjęcia do używania. Dodatkowo, przewidywany okres ich użytkowania musi być dłuższy niż rok. Jak więc widać, panele fotowoltaiczne mogą być zaliczane do środków trwałych po spełnieniu wyżej wymienionych warunków. Oczywiście energia wytwarzana przez instalację powinna być wykorzystywana na potrzeby działalności przedsiębiorstwa.

Amortyzacja fotowoltaiki jednorazowa de minimis

Amortyzacja jednorazowa dotyczy środków trwałych, które zostały zaliczone do grup 3-8 Klasyfikacji Środków Trwałych (z wyłączeniem samochodów osobowych). Warto podkreślić, że podczas amortyzacji bierze się pod uwagę wartość początkową danego dobra. Przykładowo – jeśli instalacja fotowoltaiczna kosztuje 77 000 zł, to właśnie od tej kwoty dokonuje się odpisów.

Dodatkowo, amortyzacja środków trwałych nie powinna przekraczać w roku podatkowym równowartości kwoty 50 000 euro łącznej wartości tych odpisów amortyzacyjnych, z wyłączeniem samochodów osobowych.

Panele fotowoltaiczne a budynek

Należy pamiętać, że sposób w jaki panele słoneczne zostały zamontowane na budynku będzie mieć znaczny wpływ na możliwość ich amortyzacji. Jeśli instalacja fotowoltaiczna jest odrębnym elementem nieruchomości, a jej demontaż nie będzie powodować żadnego ubytku w konstrukcji, panele można zakwalifikować jako samodzielny środek trwały i będą one podlegać jednorazowej amortyzacji.

Jeżeli jednak próby rozbiórki systemu będą skutkowały uszkodzeniem budynku lub samych paneli, należy uznać, że są one częścią obiektu. W takim wypadku trzeba doliczyć je do wartości początkowej nieruchomości i dopiero wtedy amortyzować całość.

Czy jesteś “małym podatnikiem”?

Powyżej przybliżyliśmy warunki jakie musi spełnić instalacja fotowoltaiczna, by doszło do amortyzacji fotowoltaiki. Teraz skupmy się na tym, jakie zasady powinien spełnić sam podatnik. Otóż, musi on zaliczać się do grona tzw. “małych podatników”. Co to oznacza? Wartość osiąganego przychodu ze sprzedaży (razem z kwotą należnego podatku od towarów i usług) nie powinna przekroczyć w poprzednim roku podatkowym wyrażonej w złotych kwoty odpowiadającej równowartości 2 000 000 euro.

Amortyzacja fotowoltaiki na przykładach

Przykład 1.

Rodzinna firma z Podlasia, której roczny przychód zamyka się w kwocie 340 000 zł, planuje zakup instalacji fotowoltaicznej, która została wyceniona na 70 000 złotych. Panele zostaną zainstalowane obok budynku, na gruncie należącym do przedsiębiorstwa. Przestrzeń wokół instalacji zostanie dodatkowo wysypana białym żwirem, aby wykorzystać również promienie słoneczne odbijane od podłoża. Czy inwestycja ta może być amortyzowana jednorazowo?

Powyższa firma zalicza się do grupy “małych podatników” (wartość przychodu ze sprzedaży nie przekroczyła w poprzednim roku podatkowym wyrażonej w złotych kwoty odpowiadającej równowartości 2 000 000 euro), a montowana instalacja również mieści się w akceptowalnym przedziale (wartość instalacji nie przekracza 50 000 euro). Dodatkowo, panele słoneczne będą stanowić odrębny element budynku i można będzie je zdemontować bez szkody dla nieruchomości. Oznacza to, że instalacja fotowoltaiczna dla tej firmy będzie kwalifikować się do jednorazowej amortyzacji.

Przykład 2.

Przedsiębiorstwo ze Śląska, które może pochwalić się rocznymi przychodami na poziomie 1 300 000 zł, chce zredukować wydatki na energię elektryczną. W trakcie przeprowadzanego remontu właściciele decydują się inwestycję w solarny dach. To rozwiązanie produkuje prąd ze słońca, tak samo jak tradycyjne panele fotowoltaiczne, ale jednocześnie pełni rolę pokrycia dachowego, które izoluje i chroni wnętrze budynku. Eksperci wycenili koszt takiego przedsięwzięcia na 210 000 zł. Czy ta instalacja może być więc amortyzowana jednorazowo?

Jak można zauważyć, dwa pierwsze warunki niezbędne do uzyskania jednorazowej amortyzacji zostały spełnione – przedsiębiorstwo osiąga roczne przychody mniejsze niż 2 000 000 euro, a wartość planowanej instalacji mieści się tuż pod pułapem 50 000 euro. Jednak kluczowa w tym przypadku okazuje się technika montażu samych paneli.

Ze względu na to, iż stanowią one nie tylko źródło energii, ale także pełnią rolę pokrycia dachu, ich demontaż nie będzie możliwy bez znacznej ingerencji w konstrukcję całego budynku. Oznacza to, iż instalacja stanowi nieodłączną część nieruchomości i nie może zostać zaliczona do grupy samodzielnych środków trwałych należących do grupy 6 Klasyfikacji Środków Trwałych. W rezultacie nie podlega ona jednorazowej amortyzacji.

Zainteresowana/-y fotowoltaiką? Dofinansowanie do fotowoltaiki 2025, zasady w ramach programu Mój Prąd 6.0, opłacalność i kalkulator fotowoltaiki, a może montaż paneli fotowoltaicznych – na te i inne zagadnienia odpowiada nasz ekspert i doradca energetyczny. Wyślij email.