Dla domu

Dla domu  Dla biznesu

Dla biznesu Kalkulatory opłacalności

Kalkulatory opłacalności  Dotacje

Dotacje Nasze realizacje

Nasze realizacje O nas

O nas

Prosument w kontekście OZE to osoba, która zarówno produkuje jak i konsumuje energię elektryczną. Prosument wykorzystuje do tego słońce, wiatr, biogaz czy biomasę. W ostatnim czasie sporo się mówi o rozwoju energetyki prosumenckiej. Rząd wspiera rozwój energetyki odnawialnej podejmując szereg inicjatyw jak np. nowelizacja ustawy OZE, wprowadzenie ulgi termomodernizacyjnej czy programu „Mój Prąd„, którego głównym celem jest zwiększenie produkcji energii elektrycznej z mikroinstalacji fotowoltaicznych w naszym kraju.

Czytelnik dowiaduje się o tym, że:

- prosument może być zbiorowy i indywidualny,

- jakie zasady prosument go zobowiązują.

Prosument w rozumieniu ustawy OZE

W myśl ustawy o odnawialnych źródłach energii, prosument to podmiot, który:

- produkuje energię elektryczną wyłącznie z odnawialnych źródeł energii na własne potrzeby

- robi to za sprawą mikroinstalacji fotowoltaicznej do 50 kW,

- jest odbiorcą końcowym,

- wytwarzanie energii elektrycznej nie stanowi dla niego przeważającej działalności gospodarczej.

Kto może być prosumentem?

Nowelizacja ustawy o OZE, która została wprowadzona pod koniec września 2019 roku wprowadziła kluczową zmianę. Według nowej definicji prosumenta energii odnawialnej, mogą nimi zostać również przedsiębiorcy, dla których wytwarzanie energii nie stanowi przedmiotu przeważającej działalności gospodarczej. Dzięki czemu przedsiębiorcy eksploatujący własne mikroinstalacje fotowoltaiczne mogą rozliczać nadwyżki nieskonsumowanej energii w systemie opustów.

Prosumentem mogą zostać:

- gospodarstwa domowe,

- przedsiębiorcy,

- osoby fizyczne prowadzące gospodarstwo rolne, rybackie, sadownicze, hodowcy,

- jednostki sektora finansów publicznych,

- spółdzielnie i wspólnoty mieszkaniowe,

- kościoły i związki wyznaniowe,

- nadleśnictwa,

- związki sportowe,

- fundacje i stowarzyszenia.

Przedsiębiorcy, którzy dotychczas odsprzedawali wyprodukowaną energię, by stać się prosumentem powinni rozwiązać umowę sprzedaży nadwyżek energii i zawrzeć umowę kompleksową.

W jaki sposób prosument może wytwarzać energię elektryczną na swoje potrzeby? Pierwszym źródłem czystej i darmowej energii może być słońce. Prosumentem może być także osoba wytwarzająca energię z wiatru, biomasy czy biogazu.

Prosument a rozliczene energii

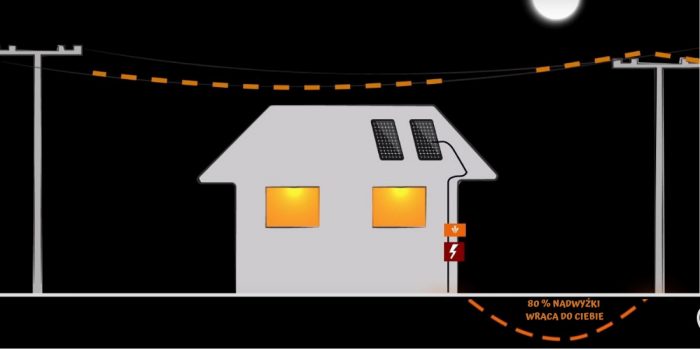

Prosumenci energii odnawialnej mogą zużyć całą wyprodukowaną energię co jest najkorzystniejszą opcją lub wprowadzić ją do sieci gdzie jest magazynowana i otrzymać opust.

W przypadku mikroinstalacji:

- do 10 kW – opust wynosi 0,8 kWh za każdy 1 kWh wprowadzonej do sieci energii,

- powyżej 10 kW – opust wynosi 0,7 kWh za każdy 1 kWh wprowadzonej do sieci energii.

Prosument i tzw. pakiet prosumencki

Pakiet prosumencki oprócz rozszerzenia definicji o przedsiębiorców obejmuje także:

- wydłużenie cykli rozliczeniowych, co pozwoli na korzystanie z wyprodukowanej przez siebie energii w okresach niższej produkcji,

- rezygnację z obowiązku przygotowania projektu budowlanego dla instalacji do 6,5 kW mocy,

- możliwość budowy mikroinstalacji na terenach, które w planach miejscowych mają przeznaczenie inne niż produkcyjne,

- rozszerzenie katalogu prosumentów o spółdzielnie energetyczne – mogą one zrzeszać do 1000 członków nawet z 3 sąsiadujących ze sobą gmin wiejskich lub miejsko-wiejskich. Maksymalna sumaryczna moc elektryczna zainstalowanych instalacji może wynosić do 10 MW (do 30 MW w przypadku wytwarzania ciepła oraz wydajność do 40 mln m3 w przypadku wytwarzania biogazu). Spółdzielnie mogą rozliczać się w systemie opustów ze współczynnikiem bilansu na poziomie 1 : 0,6.

Jakie ma korzyści prosument?

Prosument, który posiada na dachu instalację fotowoltaiczną produkuje prąd z odnawialnych źródeł energii jak promieniowanie słoneczne. To darmowa i przyjazna środowisku energia elektryczna, która pozwala znacząco obniżyć rachunki za energię, a także szkodliwy wpływ na otoczenie. Najważniejsze korzyści bycia prosumentem to:

- niezależność od podwyżek cen prądu – ceny prądu są zależne od wielu czynników, jednak z roku na rok koszty energii elektrycznej są coraz wyższe, i według prognoz, tendencja ma być wzrostowa. Rok 2020 to podwyżki cen prądu o około 12 % w stosunku do 2019. Inwestycja w instalacje odnawialnych źródła energii jak fotowoltaika, sprawia, że nie musimy się obawiać o ceny prądu, gdyż produkujemy go sami z niewyczerpywanych, darmowych źródeł.

- ograniczenie ingerencji w środowisko naturalne – energia pozyskiwana z odnawialnych źródeł, w przeciwieństwie do pozyskiwanej kopalin nie powoduje emisji szkodliwych związków, ani także wyczerpywania naturalnych zasobów.

- dobra inwestycja – inwestycja w instalację fotowoltaiczną szybko się zwraca, szacunkowo jest to około 7 lat jednak biorąc pod uwagę podwyżki cen prądu, może być to jeszcze krótszy okres. Efektywność instalacji po 30 latach nadal jest na bardzo wysokim poziomie, więc jest to inwestycja na lata, z której mogą korzystać przyszłe pokolenia.

Szukasz programu dofinansowania, który sprawi, że staniesz się prosumentem? Program Czyste Powietrze lub Mój Prąd to coś, czemu powinineś/powinnaś się przyjrzeć.

![Jaka moc instalacji fotowoltaicznej do domu w 2026? [Poradnik]](https://columbusenergy.pl/wp-content/uploads/2021/09/fotowoltaika-jak-dobrac-moc-instalacji-700x350.jpg)

![Odnawialne źródła energii w Polsce [2025]](https://columbusenergy.pl/wp-content/uploads/2021/09/lilfeet-Photo-Studio-1_Easy-Resize.com_-700x401.jpg)